Sensazione

Penghalusan

Panca Indra secara Terus-Menerus, Terutama Penglihatan, sebagai Sarana untuk

Menghidupkan Pengalaman.

-Leonardo Da Vinci

Pendahuluan

Dalam era perdagangan bebas (AFTA)

saat ini yang penuh dengan ketidakpastian dan persaingan yang semakin

kompetitif, menuntut suatu bank sebagai sebuah lembaga keuangan yang berfungsi

sebagai lembaga perantara (Intermediary

Institution) antara penanam modal/investor/nasabah dengan penerima

kredit/obligor/kreditur, untuk meningkatkan kualitas dalam hal jasa pelayanan

nasabah (Consumer Banking Services).

Interaksi antara kedua belah pihak (nasabah dan kreditur) menghasilkan suatu synergy yang saling menguntungkan (win-win solution) dan memberikan nilai

tambah (added value) kepada bank yang

bersangkutan.

Bank Marketing

Faktor terpenting yang mempengaruhi

aktivitas jasa pelayanan nasabah adalah aspek pemasaran, atau yang lebih

dikenal sebagai Bank Marketing. Dalam

mengkaji pasar perbankan, masalah kebutuhan nasabah merupakan masalah utama (Customer is #1). Kebutuhan nasabah

biasanya dikenal melalui survey/penelitian. Dengan mengadakan

pengelompokan (grouping) nasabah,

kebutuhan (needs) jenis produk

perbankan dapat ditentukan. Di lain pihak, lazimnya bank akan berusaha

mengenali pula karakteristik pasar/industri yang ada. Hal ini dilakukan sebagai

salah satu syarat dalam pengambilan keputusan (management) untuk penjualan produk perbankan dan pemberian kredit. Karakteristik pasar perbankan dapat

dikelompokan menjadi 4 bagian :

1. Karakteristik Pasar

2. Karakteristik Pelayanan

3. Karakteristik Persaingan

4. Karakteristik Pelayanan

Selain

itu, aspek lain yang tidak kalah pentingnya dalam pemasaran adalah daya tarik

pasar, yang terdiri dari :

1. Luas Pasar

2. Pertumbuhan pasar masa lampau dan proyeksinya (Past to Present

Growth)

3. Jumlah Pesaing

4. Konsentrasi Pesaing

5. Profitabilitas pasar serta trend

terkini

6. Tingkat Diferensiasi produk

7. Tingkat Intensitas Modal

8. Kekuatan Relatif Nasabah

Salah satu implementasi dalam

kegiatan pemasaran perbankan adalah peningkatan kualitas produk perbankan serta

pengembangannya. Produk perbankan merupakan hasil kegiatan operasional bank dan

berkaitan erat dengan pengelolaan portofolio bank. Manajemen portofolio

meliputi 5 prinsip :

1.

Tingkat Pendapatan (Rate of Return)

Produk yang

dihasilkan bertujuan untuk

memperoleh pendapatan

optimal dan cukup menghasilkan laba

usaha.

2.

Resiko

Berbagai macam

produk yang dihasilkan

bank, masing - masing

mengandung resiko. Karena itu, dalam

mengembangkan suatu produk,

faktor resiko akan sangat

menentukan.

3.

Diversifikasi

Diversifikasi produk sangat besar

peranannya untuk mengurangi resiko

. karena itu, diversifikasi sangat

penting artinya dalam

pengelolaan

portofolio atau

produk. Dengan berbagai macam

jenis pinjaman yang

diberikan oleh

bank dan mencakup

berbagai sektor kegiatan usaha,

maka

resiko kemacetan kredit

yang mungkin pada beberapa sektor

ekonomi (karena

perkembangan yang kurang

menguntungkan pada

sektor - sektor tersebut) tidak meliputi sebagian besar

jumlah pinjaman

yang diberikan.

4. Hedging

Berbagai upaya untuk melindungi atau

mencegah timbulnya keadaan

yang tidak diinginkan dalam

mengadakan pelayanan merupakan salah

satu faktor yang perlu dilakukan

dalam operasional bank.

5. Leveraging

Leveraging terjadi

karena peningkatan biaya tetap (fixed cost) suatu

bank

bersifat sebagai lever

(pengungkit) karena terjadinya perubahan

dalam hasil (revenue), dapat

mengakibatkan perubahan pendapatan

bersih (net

income). Ada 2

cara untuk meningkatkan

biaya tetap

sebagai proporsi

dari biaya totalnya.

Cara pertama adalah apa yang

disebut dengan

Financial Leverage

atau Capital Structure Leverage,

dimana bank melalui suatu pinjaman

dana membiayai portofolio asset-

nya. Cara kedua lazimnya disebut

dengan Operating Leverage, dimana

suatu bank meningkatkan proporsi

tetapnya dalam seluruh produknya.

Pada dasarnya jenis produk perbankan

yang pokok adalah deposito (dalam arti jenis berbagai macam jenis simpanan) dan

pinjaman (kredit). Melalui proses diversifikasi produk perbankan tersegmentasi (break down) ke dalam berbagai macam

jenis produk perbankan yang sesuai dengan kebijakan intern masing-masing bank.

Hal ini berfungsi sebagai penambah daya tarik terhadap produk perbankan. Hal

yang bersifat umum dan sering kita amati dari previllage/feature produk perbankan adalah suku bunga bersaing,

biaya pajak murah, tingkat resiko rendah, dan hadiah.

Penentuan harga dari jenis produk

perbankan merupakan masalah yang cukup krusial. Hal ini dapat dipahami karena

erat kaitannya dengan pendapatan bank. Penentuan harga dapat berupa penentuan

bunga, baik bunga kredit maupun dana, fee,

komisi, diskonto, biaya-biaya administrasi lainnya. Dalam penentuan suku bunga

kredit terhadap nasabah, terdapat beberapa cara :

1. Cost plus Pricing

Cara

ini didasarkan atas

penambahan biaya dana (Cost

of Funds)

dengan sejumlah laba tertentu.

2. Marginal Pricing

Dalam hal

ini suku bunga kredit ditetapkan atas dasar marginal

cost,

dapat diartikan

sebagai direct cost, yaitu biaya

bunga dana yang

dibayarkan kepada nasabah yang

bersangkutan.

3. Non Costing Pricing

Dalam non costing pricing, bank menentukan suku bunga bedasarkan

atas bunga yang berlaku dipasar.

4. Penetration Pricing

Penentuan/determinan suku

bunga dengan trik penentration

pricing

dimaksudkan agar

dapat dominan dalam

lingkungan suatu pasar.

Tingkat suku

bunga dapat ditetapkan dibawah

suku bunga di pasaran

(marginal

cost) atau mungkin SBI.

5. Skimming pricing

Kebalikan dari petration pricing, maka

pada skimming pricing, bank

menetapkan suku bunga lebih tinggi dari bunga pasar

dengan maksud

untuk memberi

kesan bahwa bank

yang bersangkutan adalah bank

yang cukup salid dan memberi

pelayanan yang cukup memuaskan.

Dalam hal penentuan harga, banyak

faktor yang berpengaruh dan perlu mendapat pertimbangan. Faktor kesan/citra (image) terhadap suatu bank dapat

menentukan produk atau pelayanan yang memperoleh harga tinggi atau rendah.

Suatu jasa perbankan bisa dikatakan bernilai harga tinggi atau rendah.

Dalam penetapan bunga, lazimnya

suatu bank menentukan bunga dasar (prime

rate). Bunga dasar dapat dihitung dari biaya dana (Cost of Funds) ditambah biaya overhead. Biaya dana dihitung atas

dasar dana yang dapat dikreditkan (Loanable

Funds), sehingga bunga dana bisa dikatakan sebagai Cost of Loanable Funds. Bunga dasar dianggap sebagai indikator

untuk menetapkan suku bunga kredit, juga sebagai tingkat suku bunga kredit

minimum yang dihitung bedasarkan struktur biaya suatu bank. Secara umum/garis

besar (generalisasi) bisa dikatakan perbandingan/ratio antara total revenue dengan total cost

merupakan harga relatif dari semua produk perbankan.

Preferensi Nasabah

Jika peningkatan kualitas suatu

produk perbankan serta pengembangannya mencapai tujuan (sukses), langkah/step berikutnya adalah

mengamati/meneliti prilaku/preferensi nasabah terhadap produk perbankan yang

ditawarkan. 4 asumsi dasar mengenai preferensi nasabah dapat kita ilustrasikan/

model dari perspektif nasabah terhadap produk perbankan A dengan produk

perbankan lainnya. Asumsi ini berlaku umum dalam berbagai situasi :

1.

Asumsi Kelengkapan

Preferensi adalah

lengkap, yang berarti

bahwa nasabah dapat

membandingkan dan

menilai semua produk perbankan.

Dengan kata

lain, untuk setiap 2 produk perbankan A dan B,

seorang nasabah akan

lebih suka

A daripada B, lebih

suka B daripada

A, atau tidak acuh

terhadap kedua-duanya (indiffrerence).

2.

Asumsi Konsistensi

Preferensi adalah

transitif. Transitivitas

berarti jika seorang nasabah

lebih suka

produk perbankan A daripada B, dan lebih suka B daripada

C, maka nasabah lebih suka A

daripada C

3.

Asumsi Tanpa Kepuasan

Semua produk

perbankan adalah keinginan/want’s, sehingga dengan

mengesampingkan biaya-biaya, nasabah

selalu ingin lebih

banyak

dengan

setiap produk daripada lebih sedikit.

4.

Asumsi Konveksitas (Bentuk Cekung)

Nasabah memang

tidak memiliki produk

perbankan karena mungkin

memang tidak perlu.

Setiap nasabah menghadapi pilihan

untung rugi (trade-off) bila memilih

antara 2 produk perbankan atau lebih, dan kurva ketidakacuhan dapat membantu

menjernihkan pilihan untung rugi tersebut. Kurva ketidakacuhan pada gambar 1 mengilustrasikan hal ini.

Dengan mulai pada produk perbankan A bergerak ke paket pasar B, terlihat bahwa

nasabah bersedia menyerahkan 6 unit produk A untuk memperoleh 1 unit produk B

ekstra. Namun, bergerak dari B ke D, nasabah bersedia menyerahkan 4 unit produk

A untuk memperoleh 1 unit produk ekstra, dan sambil bergerak dari D ke E, nasabah

akan menyerahkan 2 unit produk A untuk 1 unit produk B. Semakin banyak Produk A

dan semakin sedikit produk B yang dimiliki nasabah, semakin banyak produk A

yang dikorbankan untuk memperoleh lebih banyak lebih banyak produk B.

Sebaliknya, semakin banyak produk B yang dimiliki nasabah, semakin sedikit

produk A yang disetor/transfer untuk memperoleh lebih banyak produk B. Proses

pemilihan /seleksi untung-rugi, dapat kita amati dalam manajemen portofolio

dalam bentuk tabel 1quantity

indifference.

Produk B/unit |

Produk A/unit |

Kombinasi |

|

1

|

16

|

A

|

|

2

|

10

|

B

|

|

3

|

6

|

D

|

|

4

|

4

|

E

|

|

5

|

2

|

G

|

Tabel 1. Schedule

Indifference

Bentuk

kurva ketidakacuhan dapat mensiratkan berbagai tingkat kesediaan untuk

menggantikan suatu produk perbankan dengan bentuk lainnya. Dalam istilah

perbankan, dikenal sebagai tingkat diferensiasi produk perbankan. Kurva

ketidakacuhan juga menggambarkan preferensi nasabah untuk berbagai kombinasi

produk perbankan. Preferensi tidak menjelaskan keseluruhan prilaku nasabah.

Berbagai pilihan nasabah juga dipengaruhi oleh kendala anggaran, atau yang

lebih dikenal dalam istilah perbankan sebagai saldo minimum yang membatasi

kemampuan nasabah untuk memiliki dalam batas harga-harga yang harus

disetorkan/transfer untuk berbagai macam produk perbankan.

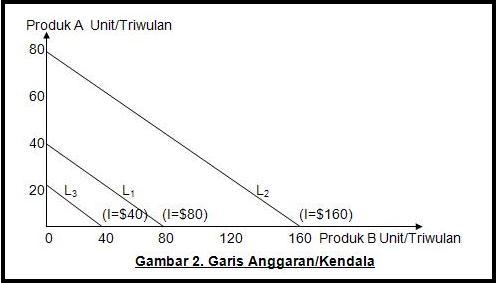

Dari persamaan garis lurus, terlihat

bahwa perubahan dalam pinjaman/loan mengubah perpotongan vertikal garis

anggaran, tetapi tidak mengubah permukaan garis (karena harga kedua produk

tidak berubah). Gambar 2 menunjukkan bahwa jika pinjaman digandakan

(dari $80 ke $160), maka garis anggaran pinjaman bergeser ke luar (dari garis

anggaran L1 ke garis anggaran L2). Jika nasabah

mengiginkan, dapat menggandakan kepemilikan untuk produk A maupun produk B.

Demikian pula, apabila pinjaman dipotong menjadi setengah ($80 menjadi $40),

maka garis anggaran bergeser ke dalam dari L1 ke L3.

Secara notatif, keterbatasan/kendala

anggaran (budget contraint) adalah jumlah pinjaman yang tersedia bagi

seorang nasabah selama periode tertentu serta harga-harga yang harus dibayarkan

nasabah untuk memperoleh berbagai macam produk perbankan. Faktor penentu dari

daya beli (purchasing power), atau yang lebih dikenal dalam istilah

perbankan sebagai daya tarik nasabah, yakni kemampuan untuk membeli produk

perbankan. Daya tarik tidak hanya ditentukan oleh pinjaman, tetapi juga oleh

harga-harga.

Dengan diketahuinya preferensi dan

kendala anggaran, dapat menentukan bagaimana nasabah perorangan memilih barapa

banyak dari setiap produk yang akan dimiliki. Suatu asumsi bahwa nasabah

membuat pilihan dengan cara yang rasional, bahwa tujuan pemilihan produk untuk

memaksimalkan kepuasannya yang dapat dicapai, dengan tersedianya anggaran yang

terbatas. Paket produk yang maksimal harus memenuhi 2 syarat : Pertama, Kurva harus berada pada garis

anggaran. Kedua, memberikan kepada nasabah kombinasi yang paling disukai dari

produk A dan produk B.Kedua syarat ini mengurangi masalah pemaksimalan kepuasan

konsumen dengan memilih titik yang cocok pada garis anggaran.

Nasabah memaksimalkan kepuasannya

dengan memilih paket produk A. Pada titik ini garis anggaran dan kurva

ketidakacuhan U2 bersentuhan, dan tidak ada tingkatan kepuasan lebih tinggi

yang dapat dicapai (misalnya, dengan paket produk D). Pada A, sebagai titik

maksimum, maka tingkat subtitusi marginal (MRS) antara 2 produk sama dengan

perbandingan harga. Namun pada B, MRS(-(-10/10)=1) > perbandingan harga

(1/2), sehingga kepuasan tidak maksimal. Definisi dari tingkat subtitusi

marginal adalah jumlah unit produk B yang harus dikorbankan atau dilepas demi

memperoleh tambahan 1 unit produk A, tanpa mengubah tingkat nasabah. Perlu

dikemukakan disini bahwa proses pemaksimalan/optimalisasi berlaku untuk proses

pembuat keputusan (Decision Maker) agen ekonomi secara individual

(nasabah perorangan). Selanjutnya, kita menghadapi banyak individu (Corporate)

yang saling berinteraksi di pasar. Di sana kita akan menemukan proses

pencapaian ekuilibrium yang berlangsung secara umum. Ekuilibrium adalah sesuatu

yang lebih mengacu pada konteks pembuat keputusan oleh pasar secara

keseluruhan. Ekuilibrium didefinisikan secara singkat sebagai situasi dimana

berbagai kekuatan berfungsi sebagai sebuah sistem (biasanya berupa sebuah pasar

atau sistem penawaran & permintaan) sehingga menghadirkan kondisi

keseimbangan yang cenderung menetap/konstan (tidak berubah).

Pembahasan/pengkajian telah kita

lakukan secara teoritis dalam ruang lingkup ekonomi mikro. Selanjutnya, secara

empirik/realitas dalam dunia nyata/kehidupan sehari-hari tentang pasar produk

dan prilaku nasabah. Pasar produk terdiri dari semua individu (nasabah) dan

kelembagaan yang melakukan transaksi untuk memiliki produk perbankan.

Pada tahap permulaan, pihak

perbankan dapat memperoleh suatu pengertian yang jelas mengenai nasabah,

melalui pengalaman sehari-hari pada saat menawarkan produk perbankan kepada

nasabah. Tahap selanjutnya, pihak perbankan terfokus pada kegiatan penelitian

nasabah. Dengan mengeluarkan anggaran biaya yang cukup besar sebagai pendanaan

untuk penelitian nasabah dalam upaya mempelajari: Siapakah nasabah itu ?

Bagaimana nasabah melakukan transaksi ? Kapan nasabah melakukan transaksi ?

Titik tolak dari semua pertanyaan diatas adalah model rangsangan-jawaban (stimulus-respons).

Tugas dari Bank marketer adalah memahami apa yang terjadi dalam kotak

hitam (Black Box) nasabah, diantara rangsangan dan jawaban. Kotak hitam

nasabah mengandung 2 komponen; pertama, karakteristik nasabah yang mempunyai

pengaruh utama (Core Influence), bagaimana respon nasabah terhadap rangsangan

tersebut. Kedua, proses keputusan pembeli yang mempengaruhi hasil keputusan.

4 Asumsi Dasar mengenai preferensi

nasabah, dapat dikatakan sebagai pengelompokan/segmentasi nasabah. Bank marketer

mengidentifikasi kelompok referensi dari para nasabah yang menjadi

target/sasaran mereka. Seorang nasabah dipengaruhi oleh kelompok referensinya

melalui 3 cara :

1. Kelompok referensi

menghadapkan seseorang pada prilaku dan gaya hidup.

2. Kelompok referensi

mempengaruhi sikap dan gambaran diri nasabah karena secara normal setiap

individu menginginkan untuk “menyesuikan diri”/adaptasi.

3. Kelompok referensi menciptakan

suasana untuk penyesuaian yang dapat mempengaruhi pilihan nasabah terhadap

suatu produk perbankan.

Keadaan

ekonomi seseorang akan besar pengaruhnya terhadap pilihan produk, seperti yang

telah kita uraikan sebelumnya. Keadaan ekonomi terdiri dari asset/liability

yang dapat kita investasikan, kemampuan meminjam/loan, dan sikapnya

terhadap income versus outcome(cashflow). Jika

indikator-indikator ekonomi menunjukkan resesi, maka marketer dapat

mengambil langkah-langkah untuk merancang kembali (reenginering),

menentukan kembali karakteristik yang menonjol, menetapkan kembali harga produk

perbankan sehingga mereka tetap mampu menarik para nasabah/investor.

Pembangunan

Brand Image

Prilaku dan gaya hidup menimbulkan

peranan dan status. Setiap peranan akan mempengaruhi prilaku nasabah yang

membawa sebuah status yang mencerminkan suatu penghargaan yang diterima.

Nasabah sering memilih produk perbankan untuk menyatakan peranan dan status

yang berpotensi sebagai simbol status, atau dalam istilah marketing

lebih dikenal dengan Brand Image.

Secara individual (nasabah

perorangan), marketer mempergunakan konsep diri/citra diri/image.

Marketer perlu berusaha untuk mengembangkan citra produk yang serasi/compatible

dengan citra diri pasar sasaran/target market. Pilihan nasabah juga

dipengaruhi oleh 4 faktor psikologis utama :

1. Motivasi

Teori

motivasi mengandung 2 implikasi. Pertama, para marketer harus melakukan

tindakan preventif terhadap kelemahan/kegagalan dalam jasa pelayanan nasabah (customer

service). Kedua, pihak product development perlu mengenal secara

cermat faktor-faktor utama yang memuaskan atau mendorong prilaku nasabah dalam

pasar produk perbankan (retail/money market) dan memastikan sebagai

masukan/input faktor tersebut dalam usaha pemasaran produk perbankan.

2. Persepsi

Nasabah

yang termotivasi, siap untuk melakukan suatu interaksi/do it. Nasabah melakukan

sesuatu, dipengaruhi oleh persepsi terhadap situasi/kondisi yang dihadapinya.

Persepsi dapat berbeda untuk setiap nasabah , tergantung pengindraan yang

diterima oleh alat indra: Penglihatan, pendengaran, penciuman, perabaan, dan

perasaan plus intuisi/6th sense. Penglihatan berfungsi untuk

memilih, pendengaran berfungsi untuk mengorganisasi, penciuman dan perabaan

berfungsi untuk menciptakan symbol status/image, dan intuisi berfungsi

untuk memprediksi/forecast dari berbagai symbol status yang bermakna

tentang dunia.

3. Belajar

Nasabah

menanggapi sejumlah besar rangsangan dalam kehidupan sehari-hari. Hal ini dapat

dikatakan sebagai proses pembelajaran. Tingkat pendidikan akan mempengaruhi

proses seleksi/prioritas dari setiap rangsangan yang direspon. Penerimaan

informasi terpilih menuntut marketer untuk bekerja keras agar memikat

perhatian konsumen (daya tarik), perubahan makna secara selektif (selective distortion) menggambarkan

kecendrungan nasabah untuk mengartikan/menganalisa/mengejawantahkan informasi

sesuai dengan pengertiannya sendiri (skeptis). Nasabah cenderung untuk

mengingat kembali secara selektif (selective retention)/flash back

informasi yang mendukung sikap dan kepercayaannya.

4. Kepercayaan (trust) dan

sikap (attitude)

Melalui

proses pembelajaran, nasabah memperoleh kepercayaan dan sikap kehati-hatian (prudential).

Suatu kepercayaan adalah suatu gagasan deskriptif yang dianut oleh individu

tentang sesuatu, kepercayaan mengandung unsur perasaan. Kepercayaan membentuk

citra produk (Product Image). Sikap menggambarkan penilaian

kognitif yang baik atau buruk, perasaan

emosional, kecendrungan melakukan yang bertahan selama periode tertentu

terhadap beberapa obyek atau gagasan.

Gambar

4 merupakan

diagram alur tentang preferensi nasabah terhadap suatu produk perbankan.

Dimulai dengan preferensi nasabah tentang suatu produk sampai dengan keputusan

nasabah akan melakukan transaksi pembelian

produk perbankan atau tidak.

Berdasarkan kajian terhadap laporan

nasabah secara umum tentang proses transaksi beli. Model tahapan dari proses

transaksi telah di konseptualisasi oleh para peneliti prilaku nasabah. 5

Tahapan yang dilalui oleh nasabah adalah sebagai berikut :

1. Pengenalan Masalah

Marketer perlu mengenal berbagai hal

yang dapat mengerakkan kebutuhan/needs

atau minat nasabah.

2. Pencarian/InQuery

Informasi

Jika

keinginan/wants nasabah kuat, dan obyek yang dapat memuaskan/satisfact

kebutuhan/needs tersedia (available), nasabah akan membeli obyek

tersebut. Jika tidak, kebutuhan nasabah tinggal mengendap dalam ingatannya.

Nasabah mungkin tidak berusaha untuk memperoleh informasi atau sangat aktif

mencari informasi sehubungan dengan kebutuhan/produk.

3. Penilaian Alternatif

Model

terkini tentang proses evaluasi adalah orientasi kognitif, yaitu memandang

nasabah sebagai pembuat pertimbangan/adjustment mengenai produk

perbankan berlandaskan nalar yang sadar dan rasional.

4. Keputusan Membeli/Transaksi

Tahap

penilaian keputusan menyebabkan nasabah membentuk pilihan mereka yang tergabung

dalam perangkat pilihan/Top Rank. Keputusan pembelian juga dipengaruhi

oleh faktor situasional yang tidak terduka. Karena itu, pilihan pembelian bukan

merupakan indikator mutlak tentang prilaku pembelian.

5. Prilaku Pasca Pembelian

Setelah

membeli suatu produk, nasabah akan mengalami beberapa tingkat kepuasan (satisfaction)

atau ketidakpuasan/kecewa/hopeless. Tugas marketer tidak hanya menjual

produk, namun secara kontinu memberikan jasa pelayanan nasabah (customer

service) hingga periode waktu pasca/purna pembelian. Kepuasan/satisfaction

nasabah adalah sebuah fungsi fungsi dari jarak/vektor produk menurut harapan

konsumen dan pandangan prestasi/reward/award. Jika produk perbankan

tersebut dibawah tingkat yang diharapkan, nasabah merasa tidak puas.

Perlu

digarisbawahi bahwa tahapan ini tidak hanya bersifat berurutan/sequens,

tetapi juga dapat bersifat tidak berurutan/acak/random. Gambar 5

merupakan tahapan transaksi /pembelian suatu produk perbankan.

Penetapan harga merupakan suatu permasalahan

dalam meluncurkan/launching produk perbankan agar diminati oleh nasabah.

Prosedur menetapkan harga adalah sebagai berikut :

1. Memilih Tujuan Penetapan

Harga/Saldo Minimum

Strategi

penetapan harga sebagian besar ditentukan oleh keputusan sebelumnya/selective

retention dalam penempatan pasar. Bank dapat bertahan (survive)

sebagai tujuan jika mengalami over capacity, persaingan yang kompetitif,

atau perubahan keinginan (wants) nasabah. Bank menetapkan harga yang

memaksimalkan labanya jika memperkirakan bahwa permintaan dan biaya sehubungan

dengan berbagai pilihan/alternative harga dan memilih harga yang akan

menghasilkan laba, arus kas/cash flow, atau pengembalian investasi/revenue

yang optimal/maksimum. Bank menetapkan harga yang akan memaksimalkan pendapatan

dari penjualan produk. Maksimalisasi pendapatan hanya membutuhkan perkiraan

fungsi permintaan bank yang akan memaksimalkan pendapatan dari penjualan

produk. Maksimalisasi pendapatan hanya membutuhkan perkiraan fungsi permintaan

bank yang akan menetapkan harga minimum dangan maksud untuk memaksimalkan unit

penjualan produk perbankan, dengan mengasumsikan bahwa pasar sensitif terhadap

harga. Hal ini disebut sebagai Penetapan Harga Penetrasi Pasar.

2. Menentukan Permintaan

Setiap

harga yang dikenakan bank akan menghasilkan tingkat permintaan yang berbeda

sehingga memberikan pengaruh yang berbeda pada tujuan pemasaran. 2 Cara untuk

memperkirakan permintaan . Pertama, mengasumsikan bahwa harga pesaing akan

konstan tanpa memperhatikan harga yang ditetapkan bank . Kedua, mengasumsikan

bahwa pesaing menetapkan harga yang berbeda untuk setiap harga yang dikenakan

bank dalam mengukur hubungan antara harga dan permintaan, marketer harus

mengendalikan atau membuka peluang adanya faktor-faktor lain yang dapat

mempengaruhi permintaan. Jika bank meningkatkan biaya iklan, pada saat yang

sama akan menurunkan harga untuk menambah volume penjualan produk perbankan. Marketer

perlu mengetahui tingkat responsif (sensitivitas) permintaan terhadap perubahan

harga. Jika permintaan hampir tidak berubah (konstanta = 1) dengan adanya

perubahan kecil pada harga, dikatakan permintaan elastis. Jika permintaan

elastis, marketer akan mempertimbangkan/menyesuaikan untuk menurunkan

harga. Harga yang rendah, dengan asumsi bahwa volume penjualan produk tinggi

akan menghasilkan total pendapatan yang lebih besar.

3. Memperkirakan Biaya

Permintaan umumnya menetapkan batas

harga tertinggi yang dapat dikenakan bank atas produknya. Bank menetapkan batas

terendah untuk biaya. Hal ini dilakukan untuk tujuan efisiensi. Penetapan biaya

sasaran/target merupakan suatu perbaikan/revisi dari metode normal pengembangan

produk baru, perkiraan biaya, dan penentuan biaya. Sebaliknya, penetapan biaya

sasaran mengeluarkan biaya selama tahap perencanaan dan perancangan, bukan

untuk mengubah biaya setelah produk tersebut diperkenalkan.

4. Menganalisis Biaya, Harga, dan

Penawaran Pesaing

Jika

permintaan pasar menetapkan batas/price ceiling tertinggi dan biaya bank

menetapkan batas terendah untuk penetapan harga, maka biaya dan harga pesaing

serta peluang/kemungkinan reaksi harga membantu bank menetapkan harga yang akan

ditentukan. Bank butuh suatu standarisasi/patokan, yaitu nilai tukar/exchange

rate dan SBI untuk membandingkan biaya intern dengan biaya pesaing untuk

mengetahui apakah biaya dan produk perbankan lebih tinggi atau lebih rendah.

Jika bank mengetahui harga dan penawaran pesaing, ia dapat digunakan sebagai

pertimbangan dalam intern harga jika penawaran bank sama dengan penawaran

pesaing/kompetitor. Bank harus menetapkan harga mendekati harga pesaing atau

kehilangan penjualan produk. Bank harus menyadari bahwa pesaing dapat mengubah

harganya untuk menanggapi/merespon harga dari bank yang bersangkutan. Pada

dasarnya bank akan menggunakan harga untuk menempatkan penawaran produknya

dibandingkan dengan pesaingnya.

5. Memilih Metode Penetapan Harga

Bank

memberikan 3 solusi dalam masalah penetapan harga, yaitu : Pertama, penetapan

harga markup/suku bunga/rate sebagai standar laba. Kedua, penetapan harga

bedasarkan sasaran pengembalian, dengan menentukan harga yang akan menghasilkan

tingkat pengembalian (revenue) atas investasi yang diinginkan. Ketiga,

penempatan harga bedasarkan nilai yang diyakini sesuai dengan

pandangan/pemikiran penempatan suatu produk. Bank mengembangkan konsep produk

untuk pasar sasaran/target tertentu dengan mutu/kualitas dan harga yang telah

direncanakan.

6. Memilih Harga Akhir

Metode

penetapan harga (point 5) telah mempersempit/memfokuskan ruang lingkup/scoope

kisaran harga yang akan dipilih sebagai harga akhir (final price).

Kesimpulan

Kesimpulan dari topik pembahasan ini

adalah bahwa pengembangan ekonomi mikro yang bertujuan untuk

penghematan/efesiensi biaya. Penetapan harga yang didukung/follow up informasi

yang akurat, membuka peluang/memberikan harapan untuk meningkatkan kuantitas/volume

penjualan produk perbankan yang tentu saja meningkatkan pendapatan secara

optimal. Synergy antara penghematan biaya dan peningkatkan pendapatan

akan menghasilkan ekuilibrium /keseimbangan yang memberikan nilai tambah/added

value/non profit dalam pengambilan suatu keputusan. Perlu dijelaskan disini,

bahwa dampak positif dari pengembangan ekonomi mikro bersifat introvet ke dalam

internal bank. Hal ini dapat disebut sebagai kerahasiaan/confidental

bank.

Pembangunan citra/image

produk lebih dititik beratkan dalam bidang psikologi industri/perbankan dalam

menilai secara kualitas produk perbankan melalui preferensi

nasabah. Karakteristik produk perbankan harus memberikan daya tarik/pikat

terhadap nasabah. Jasa pelayanan nasabah (customer service) yang

bersifat berkesinambungan/kontinu akan meningkatkan kepuasan nasabah, sehingga

loyalitas dapat dipertahankan. Pembangunan image bersifat ekstrovet keluar, dan

harus disebarkan seluas-luasnya kepada nasabah dan masyarakat melalui promosi

dan iklan. 2 Indikator yang bersifat kuantitas dan kualitas dalam ruang lingkup

bank marketing menjadi faktor penentu untuk membangun image yang kuat

bagi suatu produk perbankan.

Nilah solusi terbaik untuk kebebasan finansial, menjadikan tahun Anda sukses dengan mengunjungi layanan pinjaman christian morgan dimana Anda bisa mendapatkan pinjaman untuk memulai bisnis impian Anda tanpa stres dan mendapatkan pinjaman Anda disetujui dalam satu minggu .. Apakah Anda mencari pinjaman? Atau pernahkah Anda ditolak pinjaman oleh bank atau lembaga keuangan untuk satu atau lebih alasan? Anda memiliki tempat yang tepat untuk solusi pinjaman Anda di sini! Kami memberikan pinjaman kepada perusahaan dan individu dengan tingkat bunga rendah dan terjangkau sebesar 2%. Silahkan hubungi kami melalui e-mail hari ini melalui christianmorganloanservices@gmail.com

BalasHapusDATA PEMOHON:

1) Nama Lengkap:

2) Negara:

3) Alamat:

4) Negara:

5) Jenis Kelamin:

6) Status Perkawinan:

7) Pekerjaan:

8) Nomor Telepon:

9) Posisi di tempat kerja:

10) Pendapatan bulanan:

11) Jumlah Pinjaman yang Dibutuhkan:

12) Durasi Pinjaman:

13) Pinjaman Bunga:

14) Agama:

15) Sudahkah anda melamar dulu;

16) tanggal lahir;

Terima kasih,

Ibu Christian

Saya telah berpikir bahwa semua perusahaan pinjaman online curang sampai saya bertemu dengan perusahaan pinjaman Suzan yang meminjamkan uang tanpa membayar lebih dulu.

BalasHapusNama saya Amisha, saya ingin menggunakan media ini untuk memperingatkan orang-orang yang mencari pinjaman internet di Asia dan di seluruh dunia untuk berhati-hati, karena mereka menipu dan meminjamkan pinjaman palsu di internet.

Saya ingin membagikan kesaksian saya tentang bagaimana seorang teman membawa saya ke pemberi pinjaman asli, setelah itu saya scammed oleh beberapa kreditor di internet. Saya hampir kehilangan harapan sampai saya bertemu kreditur terpercaya ini bernama perusahaan Suzan investment. Perusahaan suzan meminjamkan pinjaman tanpa jaminan sebesar 600 juta rupiah (Rp600.000.000) dalam waktu kurang dari 48 jam tanpa tekanan.

Saya sangat terkejut dan senang menerima pinjaman saya. Saya berjanji bahwa saya akan berbagi kabar baik sehingga orang bisa mendapatkan pinjaman mudah tanpa stres. Jadi jika Anda memerlukan pinjaman, hubungi mereka melalui email: (Suzaninvestment@gmail.com) Anda tidak akan kecewa mendapatkan pinjaman jika memenuhi persyaratan.

Anda juga bisa menghubungi saya: (Ammisha1213@gmail.com) jika Anda memerlukan bantuan atau informasi lebih lanjut